Ngày 12/8, tờ Bloomberg đưa tin về việc lên kế hoạch niêm yết cổ phiếu trên sàn chứng khoán Mỹ của VNG chủ sở hữu của ứng dụng tin nhắn Zalo, thông qua SPAC. Và sau Vinfast và VNG sẽ là những Starup lớn tại Việt Nam muốn đặt chân vào Phố Wall thông qua hình thức này.

Trước đó hồi tháng 4, IPO thông quá SPAC cũng nằm trong kế hoạch của VinFast - hãng xe Việt thuộc Tập đoàn Vingroup, trong bước đường vào thị trường Mỹ. Thậm chí, đây cũng là lựa chọn của nhiều startup Đông Nam Á trong thời gian gần đây, có thể kể những cái tên như: Grab (Singapore), PropertyGuru Pte (Singapore) và Traveloka (Indonesia).... Vậy rốt cục SPAC là gì mà lại khiến các startup Đông Nam Á có hứng thú đến vậy?

SPAC là gì?

SPAC (Special Purpose Acquisition Companies) được dịch là công ty mua lại với mục đích đặc biệt. Đây là các công ty đã niêm yết nhưng chỉ trên danh nghĩa, không có hoạt động kinh doanh thực chất. Các SPAC được sử dụng để huy động vốn mua lại từ công ty có hoạt động thật - những bên sẽ mua lại SPAC và chính thức IPO trên sàn.

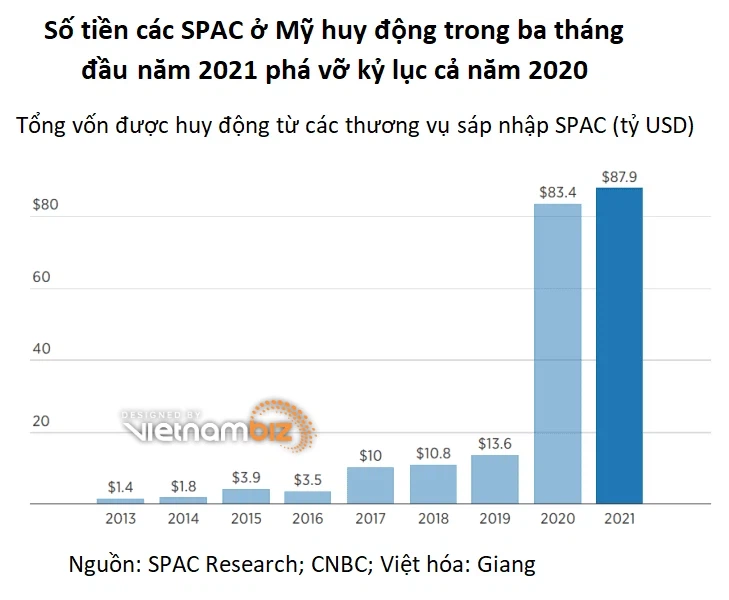

Sự bùng nổ của SPAC chủ yếu tập trung ở thị trường Mỹ. Năm 2019, 59 doanh nghiệp SPAC được thành lập và huy động 13,6 tỷ USD. Năm sau, số liệu tăng lên thành 226 SPAC và 83,3 tỷ USD. Trong ba tháng đầu năm 2021, các SPAC mới ra đời đã hút được hơn 87 tỷ USD, nhiều hơn cả năm 2020. Số thương vụ sáp nhập SPAC đang vượt xa các cuộc IPO truyền thống.

Không chỉ Đông Nam Á, nhiều công ty tại Mỹ cũng đã chọn SPAC làm tấm vé đưa họ lên sàn chứng khoán. Có thể kể đến công ty du hành vũ trụ của tỷ phú Richard Branson - Virgin Galactic, nền tảng cá cược thể thao DraftKings, công ty bất động sản trực tuyến Opendoor hay hãng xe điện Nikola Motor...

Giải mã sức hút của SPAC

SPAC lần đầu xuất hiện từ những năm 1980. Trong một thời gian dài, cổ phiếu do SPAC phát hành thường là cổ phiếu penny. Những năm trước đây, các doanh nghiệp ít khi sử dụng SPAC để huy động vốn hay lên sàn.

Đại dịch COVID-19 đã thay đổi mọi thứ. Lãi suất siêu thấp thổi bùng đà tăng của cổ phiếu, bitcoin, tài sản tài chính. Bị thôi thúc bởi lòng tham và sự buồn chán vì phải ở trong nhà, hàng triệu nhà đầu tư nghiệp dư rót tiền và các cổ phiếu meme như GameStop, và cả SPAC.

Theo nhận định từ cây viết Marissa Lee trên trang tài chính Preqin, 2021 là một năm bùng nổ lớn đối với Đông Nam Á. Các công ty kỳ lân có giá trị nhất trong khu vực đang chuẩn bị cho kế hoạch IPO theo phương thức truyền thống hoặc hợp nhất với các công ty mua lại có mục đích đặc biệt (SPAC).

Sau cơn sốt gây quỹ ở Phố Wall vào năm ngoái, khoảng 320 công ty SPAC cùng 100 tỷ USD được tạo ra để "săn lùng" các doanh nghiệp đang có nhu cầu niêm yết thực sự, theo nghiên cứu từ SPAC Research. Điều này đã mở ra tầm nhìn về các cơ hội trong các lĩnh vực kinh tế mới của Đông Nam Á.

Grab thực hiện kế hoạch IPO trên đất Mỹ thông qua thương vụ sáp nhập SPAC. (Ảnh: Bloomberg).

Theo lý giải của nhiều chuyên gia, đại dịch COVID-19 có ảnh hưởng rất lớn tới hoạt động kinh doanh và tình hình tài chính của các doanh nghiệp trên toàn cầu, điều này dẫn tới ý tưởng SPAC cho nhiều doanh nghiệp.

Lý do rất đơn giản, việc sử dụng SPAC có thể giúp các doanh nghiệp này IPO và niêm yết nhanh chóng, rút ngắn các thủ tục niêm yết và hoàn thành IPO trong thời gian ngắn.

Việc sáp nhập với SPA giúp rút ngắn các thủ tục trở thành doanh nghiệp đại chúng, cho phép huy động được tiền vốn nhanh chóng hơn so với một cuộc IPO thông thường. Một vụ sáp nhập SPAC có thể hoàn tất chỉ trong vài tháng, ngắn hơn so với quy trình kéo dài tới nửa năm để đăng ký IPO với Ủy ban Chứng khoán và Giao dịch Mỹ (SEC).

Và những rủi ro?

Như đã nói, SPAC tạo thuận tiện cho các công ty khi muốn lên sàn chứng khoán Mỹ và cho phép họ huy động vốn nhanh hơn một thương vụ IPO thông thường. Tuy nhiên, SPAC vẫn còn đó những rủi ro cho dùng các thủ tục của nó là hợp pháp và minh bạch. Đơn cử, các công ty muốn lên sàn chứng khoán có thể gặp rủi ro là bị các cổ đông của SPAC từ chối mua lại. Về phần các nhà đầu tư, họ rõ ràng không có nhiều thông tin về công ty này.

Ngoài ra, theo CNBC, ông Lloyd Bankfein, cựu CEO Goldman Sachs cho rằng việc thẩm định chi tiết của SPAC không chặt chẽ như IPO truyền thống. Công ty tư vấn Renaissance Capital cũng đã chỉ ra rằng lợi nhuận bình quân từ các vụ sáp nhập SPAC trong gian đoạn 2015-2020 là thấp hơn so với mức lợi nhuận bình quân mà nhà đầu tư thu được từ các vụ IPO truyền thống trong cùng khoảng thời gian đó.

Và gần đây nhất, theo Bloomberg, cơ quan quản lý tại Mỹ đang thắt chặt quy định liên quan đến các công ty mua lại có mục đích đặc biệt (SPAC). Hồi cuối tháng 4, SEC đã có động thái kìm hãm cơn sốt SPAC bằng việc ban hành một văn bản hướng dẫn cho rằng các chứng quyền phát hành cho nhà đầu tư sớm có thể không được coi là một phần vốn chủ sở hữu và phải xếp vào nhóm nợ phải trả khi hạch toán kế toán